Dans le domaine de l’immobilier, le prêt relais se présente comme une solution pratique pour les propriétaires souhaitant vendre leur bien afin d’en acquérir un nouveau. Cet article explore différents exemples de prêt relais, vous permettant ainsi de mieux comprendre ce dispositif financier. Que vous soyez un acheteur potentiel ou un vendeur, il est essentiel de saisir les mécanismes et les conditions associés à ce type de financement.

En examinant des cas concrets, nous mettrons en lumière les avantages et les inconvénients du prêt relais. Grâce à ces exemples, vous pourrez évaluer si cette option est adaptée à votre situation personnelle. Continuez la lecture de l’article pour découvrir comment maximiser vos chances de réussite avec un prêt relais !

Contenu

- 1 Tout ce que vous devez savoir sur le prêt relais : un exemple illustratif pour mieux comprendre

- 2 Comment éviter un prêt relai ?

- 3 Qu’est-ce qu’un prêt relais ?

- 4 Avantages du prêt relais

- 5 Les inconvénients du prêt relais

- 6 Comment obtenir un prêt relais ?

- 7 Alternatives au prêt relais

- 8 Questions Fréquentes

- 8.1 Qu’est-ce qu’un prêt relais et comment fonctionne-t-il ?

- 8.2 Quels sont les critères d’éligibilité pour obtenir un prêt relais ?

- 8.3 Quels sont les avantages et inconvénients d’un prêt relais ?

- 8.4 Comment se déroule le remboursement d’un prêt relais ?

- 8.5 Quels types de biens peuvent être financés par un prêt relais ?

Tout ce que vous devez savoir sur le prêt relais : un exemple illustratif pour mieux comprendre

Le prêt relais est un dispositif financier particulièrement adapté pour les personnes souhaitant acheter un nouveau bien immobilier tout en vendant leur bien actuel. Ce type de prêt permet de financer l’acquisition d’un nouveau logement avant la vente du précédent, évitant ainsi une période de transition complexe. Pour mieux comprendre le fonctionnement d’un prêt relais, voici un exemple illustratif.

Exemple concret :

Imaginons que vous êtes propriétaire d’un appartement que vous souhaitez vendre pour acheter une maison plus grande. La valeur de votre appartement est estimée à 300 000 euros et vous avez trouvé une maison qui coûte 500 000 euros. Voici comment le prêt relais va fonctionner dans ce contexte :

- Estimation du montant du prêt relais : Le prêteur va évaluer la valeur de votre appartement vendu. Généralement, il vous accordera un prêt relais égal à 80% de la valeur de votre bien immobilier (soit 240 000 euros).

- Durée du prêt : Le prêt relais est souvent accordé pour une durée courte, généralement entre 6 mois et 2 ans, le temps nécessaire pour vendre votre ancien logement.

- Remboursement des intérêts : Pendant la durée du prêt relais, vous n’êtes souvent tenus de rembourser que les intérêts, ce qui réduit la pression financière pendant la période de vente de votre ancien bien.

Processus d’achat :

1. Vous obtenez un prêt relais de 240 000 euros.

2. Vous utilisez ce montant pour acheter la maison de vos rêves à 500 000 euros.

3. En parallèle, vous mettez en vente votre appartement.

Une fois l’appartement vendu, supposons qu’il se vende pour 310 000 euros, vous pourrez utiliser cette somme pour rembourser votre prêt relais. Voici ce qui se passe ensuite :

- Remboursement du prêt : Vous remboursez les 240 000 euros du prêt relais et, si des intérêts ont été accumulés, vous les payez également.

- Éventuels frais supplémentaires : N’oubliez pas que des frais notariés ou de vente peuvent s’appliquer, donc prévoyez un budget supplémentaire.

Points à considérer :

Avant de vous engager dans un prêt relais, il est essentiel de prendre en compte quelques éléments clés :

- Évaluation précise du bien : Assurez-vous que l’estimation de votre appartement est juste pour éviter des surprises lors de la vente.

- Conditions du prêt : Lisez attentivement les conditions du prêt relais, y compris les taux d’intérêt et les frais.

- Marché immobilier : Analysez le marché immobilier local pour évaluer la rapidité avec laquelle vous pouvez vendre votre bien.

En comprenant ces aspects, vous serez mieux préparé à naviguer dans le processus d’un prêt relais et à tirer le meilleur parti de votre expérience d’achat immobilier.

Comment éviter un prêt relai ?

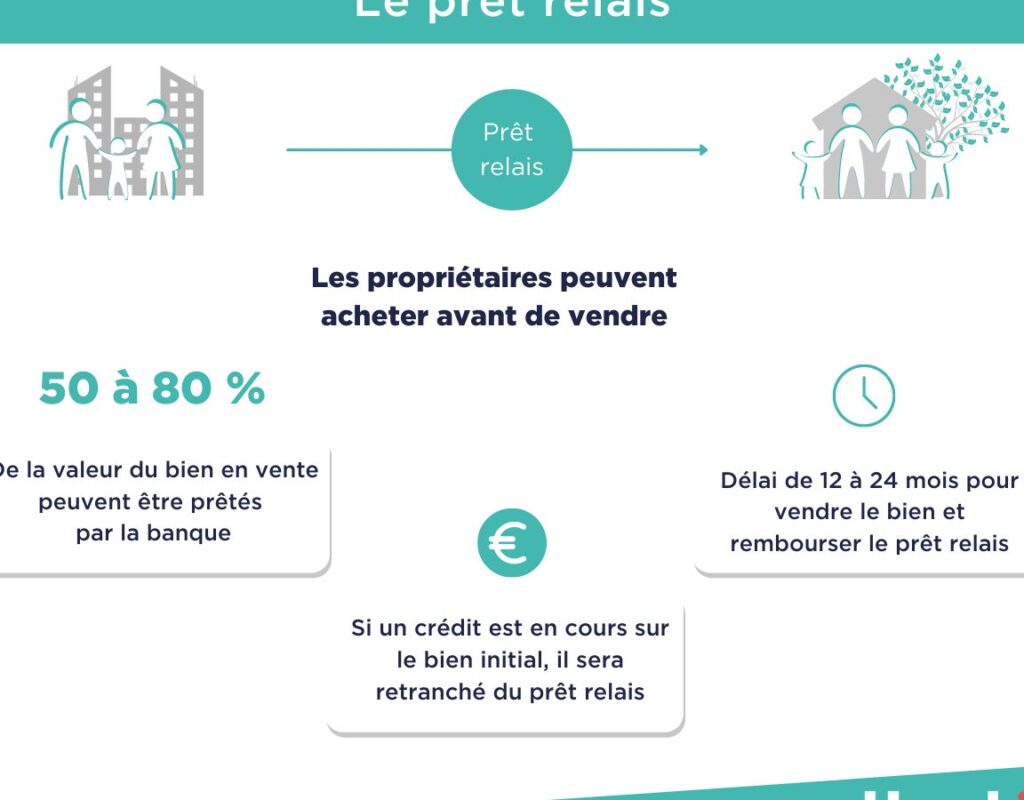

Qu’est-ce qu’un prêt relais ?

Le prêt relais est une solution financière très prisée par les propriétaires souhaitant vendre leur bien immobilier tout en acquérant un nouveau logement. Il permet de bénéficier d’un financement temporaire pour l’achat d’une nouvelle propriété avant même que la vente de l’ancienne ne soit conclue. Cette option peut s’avérer très avantageuse dans des marchés immobiliers dynamiques où les opportunités se présentent rapidement.

Fonctionnement du prêt relais : Le prêt relais fonctionne en avançant une partie du montant que l’on pourrait obtenir grâce à la vente de son ancien bien. En général, la banque se base sur la valeur estimée de l’ancien logement pour déterminer le montant du prêt relais.

Les aspects clés du prêt relais incluent :

- Durée limitée : En général, le prêt relais est accordé pour une période de 6 à 24 mois.

- Taux d’intérêt : Les taux d’intérêt peuvent être plus élevés que ceux d’un prêt immobilier classique.

- Remise en vente : Il est conseillé d’avoir déjà mis son ancien bien en vente pour renforcer les chances d’obtenir un prêt relais.

En conclusion, le prêt relais est une alternative efficace pour ceux qui souhaitent jongler entre la vente et l’achat immobilier sans trop de stress financier.

Avantages du prêt relais

Le prêt relais présente plusieurs avantages notables qui le rendent attractif pour de nombreux emprunteurs. Voici quelques-uns des principaux bénéfices associés à ce type de financement :

Flexibilité financière : Grâce au prêt relais, vous pouvez acheter un nouveau bien sans avoir à attendre la vente de votre maison actuelle. Cela vous donne la flexibilité nécessaire pour agir rapidement dans un marché immobilier compétitif.

- Simplification du processus d’achat : Vous n’avez pas besoin de faire des compromis sur le timing entre la vente et l’achat.

- Possibilité d’une meilleure négociation : En étant un acheteur non conditionné, vous êtes en position de force lors de la négociation avec les vendeurs.

- Accès immédiat à des fonds : Le prêt relais vous permet d’accéder aux fonds nécessaires pour acheter votre nouvelle maison sans attendre la vente de votre ancien bien.

Cependant, il est important de garder à l’esprit que le prêt relais comporte également certains risques et inconvénients. Par exemple, si votre ancien bien ne se vend pas aussi rapidement que prévu, vous pourriez vous retrouver dans une situation financière difficile. Il est donc crucial d’évaluer soigneusement votre situation avant de vous engager.

Les inconvénients du prêt relais

Bien qu’il existe de nombreux avantages au prêt relais, il est indispensable de considérer également ses inconvénients potentiels. Chaque situation d’emprunt est unique et mérite une analyse approfondie.

Risques financiers : L’un des principaux inconvénients d’un prêt relais est le risque financier associé. Si votre ancien bien ne se vend pas dans les délais escomptés, vous pourriez vous retrouver à payer des mensualités sur deux prêts, ce qui peut rapidement devenir lourd.

- Taux d’intérêt élevés : Les taux d’intérêt d’un prêt relais sont souvent plus élevés que ceux des prêts traditionnels, ce qui peut alourdir le coût total de l’emprunt.

- Frais supplémentaires : Des frais de dossier, d’expertise ou des pénalités peuvent s’appliquer, augmentant ainsi le coût global du prêt.

- Difficulté à estimer la valeur de vente : Si la valeur de votre bien diminue ou si le marché est stagné, cela peut affecter vos projections de vente.

En résumé, bien que le prêt relais puisse être une solution efficace pour faciliter l’achat d’un nouveau logement, il exige une bonne préparation et une évaluation des risques impliqués.

Comment obtenir un prêt relais ?

Obtenir un prêt relais nécessite de suivre certaines étapes clés. Voici un guide simplifié pour vous aider dans le processus :

Étapes à suivre :

1. Évaluation de votre situation financière : Avant toute chose, il est essentiel de faire un point sur votre situation financière actuelle. Cela inclut vos revenus, vos dettes et vos économies.

2. Estimation de la valeur de votre bien actuel : Faites estimer votre maison par un professionnel afin de connaître sa valeur marchande. Cela vous aidera à mieux déterminer le montant que vous pouvez emprunter.

3. Recherche d’un prêteur : Comparez les offres de différents établissements bancaires. Il est conseillé de consulter des courtiers immobiliers qui pourront vous orienter vers les meilleures conditions de prêt.

4. Préparation des documents nécessaires : Préparez tous les documents requis pour la demande de prêt (bulletins de salaire, relevés bancaires, etc.) pour faciliter le traitement de votre dossier.

5. Soumission de la demande : Une fois tous les documents préparés, soumettez votre demande auprès de la banque ou de l’organisme de crédit choisi.

En suivant ces étapes, vous maximisez vos chances d’obtenir un prêt relais adapté à vos besoins et à votre situation financière. N’hésitez pas à poser toutes vos questions à votre conseiller bancaire pour lever tout doute.

Alternatives au prêt relais

Si le prêt relais ne convient pas à votre situation, il existe plusieurs alternatives à envisager. Chacune présente ses propres avantages et inconvénients.

Options alternatives :

- Prêt immobilier classique : Si vous avez les moyens, vous pouvez choisir d’acquérir votre nouveau bien avec un prêt immobilier classique et vendre votre ancien bien par la suite.

- Location-vente : Cette option vous permet de louer un bien avec la possibilité de l’acheter à terme, offrant ainsi une solution temporaire sans pression immédiate de vente.

- Vente à réméré : Vous vendez votre bien tout en ayant la possibilité de le racheter dans un délai déterminé, ce qui peut être utile si vous ne parvenez pas à vendre rapidement.

Chaque alternative doit être examinée attentivement, en tenant compte de vos besoins spécifiques et de votre situation financière. Il est recommandé de consulter un expert en finance immobilière pour vous guider dans votre choix.

En conclusion, bien que le prêt relais puisse être une solution viable pour de nombreux propriétaires, il est essentiel d’explorer toutes les options disponibles afin de trouver celle qui correspond le mieux à votre situation.

Questions Fréquentes

Qu’est-ce qu’un prêt relais et comment fonctionne-t-il ?

Un prêt relais est un type de financement temporaire qui permet à un emprunteur de financer l’achat d’un nouveau bien immobilier avant de vendre son ancien bien. Il fonctionne ainsi : l’emprunteur obtient un prêt basé sur la valeur estimée de son bien actuel, ce qui lui permet de disposer des fonds nécessaires pour acquérir une nouvelle propriété. Une fois la vente de l’ancien bien réalisée, le prêt relais est remboursé. Ce dispositif est particulièrement utile dans le cadre de transactions immobilières rapides.

Quels sont les critères d’éligibilité pour obtenir un prêt relais ?

Pour obtenir un prêt relais, les critères d’éligibilité incluent généralement :

1. Propriétaire d’un bien immobilier à vendre.

2. Capacité de remboursement démontrée.

3. Valeur estimée du bien immobilier à vendre.

4. Projet d’achat clairement défini.

Ces conditions peuvent varier selon les établissements financiers.

Quels sont les avantages et inconvénients d’un prêt relais ?

Un prêt relais présente plusieurs avantages et inconvénients :

Avantages : Il permet de financer l’achat d’un nouveau bien avant la vente de l’ancien, offrant ainsi une flexibilité importante. De plus, il est souvent rapide à obtenir, ce qui peut être crucial dans un marché immobilier compétitif.

Inconvénients : Les frais d’intérêt peuvent être élevés et le prêt doit être remboursé rapidement, ce qui peut créer une pression financière. En outre, si la vente de l’ancien bien tarde, cela peut engendrer des difficultés financières.

Comment se déroule le remboursement d’un prêt relais ?

Le remboursement d’un prêt relais se déroule en plusieurs étapes. Dans un premier temps, le montant du prêt est utilisé pour financer l’acquisition d’un nouveau bien immobilier. Ensuite, il est remboursé dès la vente de l’ancien bien, généralement dans un délai de 12 à 24 mois. Pendant cette période, l’emprunteur peut être amené à payer des intérêts uniquement, ce qui facilite la gestion financière.

Quels types de biens peuvent être financés par un prêt relais ?

Un prêt relais peut financer différents types de biens immobiliers, notamment des appartements, des maisons individuelles, et des propriétés commerciales. Il est généralement utilisé pour l’achat d’un nouveau bien avant la vente de l’ancien.

En conclusion, le prêt relais se révèle être une solution efficace pour ceux qui souhaitent vendre leur bien tout en acquérant un nouveau logement. Il permet de fluidifier la transition immobilière sans pression financière immédiate. Cependant, il est essentiel d’évaluer soigneusement sa situation financière avant de s’engager. En comprenant les mécanismes du prêt relais, les emprunteurs peuvent prendre des décisions éclairées et optimiser leur projet immobilier.