Dans le monde de l’entrepreneuriat, choisir la bonne structure juridique est essentiel pour le succès de son activité. Parmi les options les plus courantes, l’EURL (Entreprise Unipersonnelle à Responsabilité Limitée) se distingue par sa flexibilité et sa protection du patrimoine personnel. Lorsqu’il s’agit de sélectionner le régime fiscal approprié, les entrepreneurs se retrouvent souvent face à un choix crucial : opter pour l’IS (Impôt sur les Sociétés) ou l’IR (Impôt sur le Revenu).

Cet article va explorer ces deux régimes fiscaux en vous fournissant des exemples concrets qui faciliteront votre prise de décision. Découvrez comment chaque option peut influencer la gestion de votre EURL et optimiser vos résultats financiers. Poursuivez la lecture pour en apprendre davantage et faire le meilleur choix pour votre entreprise !

Contenu

- 1 Comprendre la différence entre EURL et IR : Exemples pratiques pour mieux choisir

- 2 Création d’EURL ou SARL – ARRÊTEZ TOUT ! France Travail change les règles de l’ARE

- 3 Comprendre les différences entre EURL IS et EURL IR

- 4 Les avantages fiscaux de l’EURL soumise à l’impôt sur les sociétés (IS)

- 5 Les atouts de l’EURL soumise à l’impôt sur le revenu (IR)

- 6 Conséquences sur la retraite et la protection sociale

- 7 Questions Fréquentes

- 7.1 Quelle est la différence entre une EURL soumise à l’IS et une EURL soumise à l’IR ?

- 7.2 Quels sont les avantages fiscaux d’une EURL à l’IS par rapport à l’IR ?

- 7.3 Comment choisir entre l’IS et l’IR pour mon EURL ?

- 7.4 Quelles sont les obligations comptables d’une EURL soumise à l’IS ?

- 7.5 Est-il possible de changer le régime fiscal d’une EURL après sa création ?

Comprendre la différence entre EURL et IR : Exemples pratiques pour mieux choisir

Lorsqu’on se lance dans l’entrepreneuriat en France, il est essentiel de choisir la bonne structure juridique. Deux options populaires sont l’EURL (Entreprise Unipersonnelle à Responsabilité Limitée) et le statut d’IR (Impôt sur le Revenu). Chacune de ces structures présente des caractéristiques distinctes qui peuvent influencer la décision des entrepreneurs. Voici quelques exemples pratiques pour clarifier ces différences.

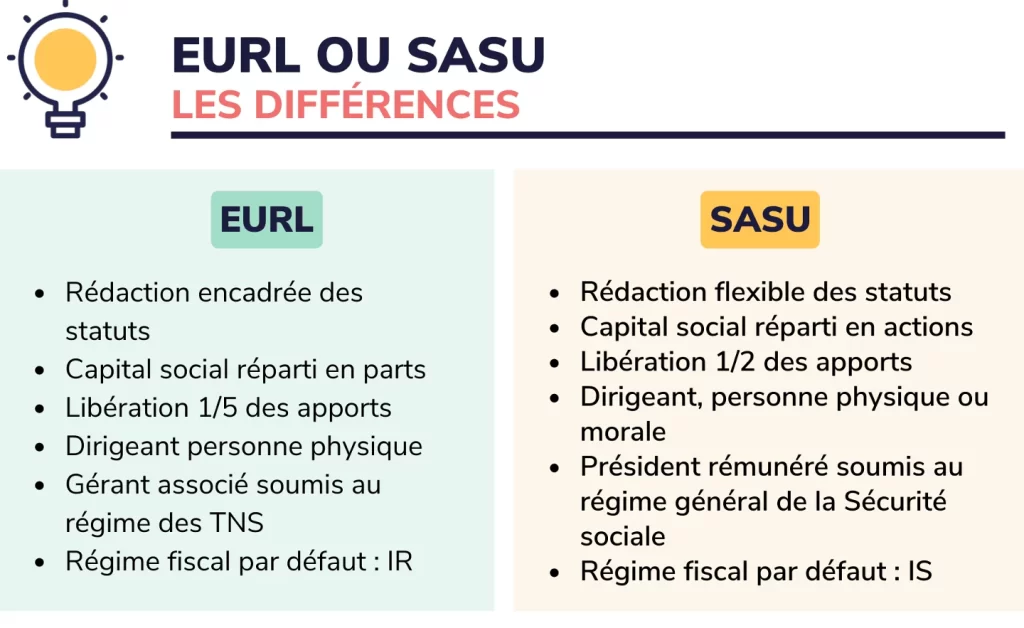

1. Structure juridique et responsabilité

- L’EURL est une société à responsabilité limitée, ce qui signifie que la responsabilité de l’entrepreneur est limitée aux apports qu’il a réalisés. En cas de dettes de l’entreprise, son patrimoine personnel est généralement protégé.

- En revanche, un entrepreneur individuel sous le régime de l’IR engage sa responsabilité personnelle pour les dettes de son entreprise. Cela signifie que ses biens personnels peuvent être mis en jeu en cas de difficultés financières.

2. Régime fiscal

- Pour une EURL, le bénéfice est soumis à l’impôt sur les sociétés (IS) par défaut, bien que l’option pour l’impôt sur le revenu soit possible sous certaines conditions. Cela peut offrir des avantages fiscaux, surtout si les bénéfices sont réinvestis dans l’entreprise.

- D’autre part, les revenus d’un entrepreneur individuel sont directement imposés au titre de l’impôt sur le revenu. Cela peut être plus simple administrativement, mais peut entraîner une imposition plus lourde si les bénéfices sont élevés.

3. Charges sociales

- Les charges sociales pour un gérant d’EURL sont calculées sur la base du salaire qu’il se verse. Si le gérant ne se verse pas de salaire, les charges sont limitées, mais cela peut aussi réduire ses droits à la retraite et à d’autres prestations sociales.

- Pour un entrepreneur individuel, les cotisations sociales sont basées sur le chiffre d’affaires. Cela signifie que même en l’absence de bénéfices, il pourrait avoir à payer des cotisations minimales.

4. Formalités et complexité

- Créer une EURL nécessite des formalités plus complexes, comme la rédaction des statuts, l’immatriculation au registre du commerce et la tenue de comptabilités rigoureuses. Cela peut nécessiter l’aide d’un professionnel, ce qui implique des coûts supplémentaires.

- À l’inverse, le statut d’IR pour un travailleur indépendant est plus simple à mettre en place et à gérer. L’inscription est souvent rapide et peu coûteuse, attirant ainsi ceux qui recherchent une facilité administrative.

5. Evolution du projet

- Si un entrepreneur envisage une croissance rapide ou l’entrée de nouveaux associés, l’EURL peut évoluer vers une SARL à tout moment, offrant ainsi une flexibilité dans la gestion de l’entreprise.

- Pour un entrepreneur individuel, la transformation en société nécessite également des démarches, mais peut être plus contraignante et moins rapide que celle d’une EURL.

En somme, le choix entre une EURL et un statut d’IR dépend largement des objectifs de l’entrepreneur, de sa tolérance au risque et de sa situation financière personnelle. Évaluer ces éléments permet de prendre une décision mieux éclairée adaptée au projet envisagé.

Création d’EURL ou SARL – ARRÊTEZ TOUT ! France Travail change les règles de l’ARE

Comprendre les différences entre EURL IS et EURL IR

Lorsqu’on envisage de créer une entreprise unipersonnelle, il est essentiel de choisir le bon statut fiscal. Les deux options majeures sont l’EURL soumise à l’impôt sur les sociétés (IS) et l’EURL soumise à l’impôt sur le revenu (IR). Voici un aperçu des principales différences entre ces deux régimes.

EURL IS : Ce régime permet à l’entreprise de payer l’impôt sur les sociétés, qui est généralement plus faible que l’impôt sur le revenu pour les bénéfices élevés. Cela peut être avantageux si l’entrepreneur souhaite réinvestir une grande partie de ses bénéfices dans son activité.

EURL IR : Dans ce cas, les bénéfices de l’entreprise sont directement imposés au niveau personnel de l’entrepreneur. Cela signifie que l’impôt est calculé sur le revenu global de l’entrepreneur, ce qui peut parfois entraîner une imposition plus élevée si l’entrepreneur a d’autres sources de revenus.

- Avantages fiscaux de l’EURL IS

- Flexibilité de l’EURL IR

- Conséquences sur la retraite et la protection sociale

Les avantages fiscaux de l’EURL soumise à l’impôt sur les sociétés (IS)

L’EURL IS présente plusieurs avantages, notamment en termes de gestion fiscale. Parmi les points les plus importants, on peut citer :

- Taux d’imposition réduit : Le taux standard de l’impôt sur les sociétés est souvent plus bas que celui de l’impôt sur le revenu, surtout pour les bénéfices élevés.

- Réinvestissement des bénéfices : L’EURL IS permet de garder une plus grande partie des bénéfices dans l’entreprise sans être immédiatement imposé, favorisant ainsi le développement et l’expansion de l’activité.

- Déductions fiscales : Les dépenses professionnelles peuvent être déduites avant le calcul de l’impôt, ce qui permet de réduire le montant imposable.

En choisissant l’EURL IS, l’entrepreneur peut donc bénéficier de conditions fiscales favorables qui lui permettront de mieux gérer sa trésorerie. Toutefois, il est important de consulter un expert-comptable pour s’assurer que cette option correspond à la stratégie financière de l’entreprise.

Les atouts de l’EURL soumise à l’impôt sur le revenu (IR)

Si l’EURL IS présente des avantages indéniables, l’EURL IR n’est pas sans attraits. Voici quelques-uns des principaux avantages de ce régime :

- Imposition sur le revenu réel : Les revenus générés par l’entreprise sont imposés comme des revenus personnels, ce qui peut être moins lourd pour les entrepreneurs ayant peu de bénéfices.

- Simplicité administrative : Ce régime nécessite généralement moins de formalités comptables, rendant la gestion de l’entreprise plus accessible pour certains entrepreneurs.

- Accès aux prestations sociales : En étant imposé au niveau personnel, l’entrepreneur peut avoir un meilleur accès à certaines prestations sociales, comme la retraite.

Cela dit, le choix entre EURL IR ou IS dépendra donc des objectifs de l’entrepreneur et de la nature de son activité. Une analyse approfondie de la situation personnelle et professionnelle est essentielle pour faire le meilleur choix.

Le choix entre EURL IS et EURL IR peut également avoir des implications sur la retraite et la protection sociale de l’entrepreneur. Voici les éléments clés à considérer :

- Retraite : Les cotisations sociales varient selon le régime choisi. L’EURL IR peut offrir une meilleure couverture en matière de retraite, tandis que l’EURL IS peut parfois mener à des cotisations moins élevées, mais avec des droits réduits.

- Protection sociale : Les entrepreneurs sous EURL IR bénéficient souvent d’une meilleure protection sociale, ce qui est essentiel en cas de maladie ou d’accident.

- Préparation à la retraite : En fonction des choix fiscaux, il peut être nécessaire de mettre en place des stratégies d’épargne supplémentaires pour garantir un niveau de vie satisfaisant à la retraite.

En résumé, le choix entre EURL IS et EURL IR dépend de nombreux facteurs, dont la situation personnelle de l’entrepreneur, ses objectifs financiers et ses préférences en matière de gestion fiscale. Il est recommandé de solliciter l’aide d’un conseiller fiscal pour naviguer dans ces options complexes.

Questions Fréquentes

Quelle est la différence entre une EURL soumise à l’IS et une EURL soumise à l’IR ?

Une EURL soumise à l’IS (Impôt sur les Sociétés) paie des impôts sur ses bénéfices au niveau de la société, tandis qu’une EURL soumise à l’IR (Impôt sur le Revenu) impute ses bénéfices directement sur le revenu personnel de l’associé. En résumé, l’IS taxe la société, alors que l’IR taxe l’individu.

Quels sont les avantages fiscaux d’une EURL à l’IS par rapport à l’IR ?

Les avantages fiscaux d’une EURL à l’IS par rapport à l’IR incluent principalement une imposition sur les bénéfices, qui peut être plus favorable pour les profits élevés, et la possibilité de déduire certaines charges avant le calcul de l’impôt. De plus, le taux d’imposition sur les sociétés est souvent inférieur aux tranches d’imposition personnelle, ce qui peut réduire la charge fiscale globale du dirigeant.

Comment choisir entre l’IS et l’IR pour mon EURL ?

Le choix entre l’IS (Impôt sur les Sociétés) et l’IR (Impôt sur le Revenu) pour une EURL dépend de plusieurs facteurs. Si vous prévoyez de réinvestir vos bénéfices dans l’entreprise, l’IS peut être plus avantageux grâce à un taux d’imposition plus faible sur les bénéfices réinvestis. En revanche, si vous souhaitez distribuer des dividendes ou si vos revenus personnels sont élevés, l’IR pourrait être préférable. Il est conseillé de consulter un expert-comptable pour évaluer la situation spécifique de votre entreprise.

Quelles sont les obligations comptables d’une EURL soumise à l’IS ?

Une EURL soumise à l’IS a plusieurs obligations comptables. Elle doit tenir une comptabilité régulière, établir des bilans annuels, un compte de résultat et un livre journal. De plus, elle doit déposer ses comptes annuels au greffe et respecter les normes comptables en vigueur.

Est-il possible de changer le régime fiscal d’une EURL après sa création ?

Oui, il est possible de changer le régime fiscal d’une EURL après sa création. Pour ce faire, il faut respecter certaines démarches administratives. Il est essentiel de notifier l’administration fiscale et de choisir un nouveau régime qui correspond mieux aux besoins de l’entreprise.

Pour conclure, le choix entre l’EURL à l’IS ou à l’IR dépend des objectifs et des besoins de chaque entrepreneur. Il est crucial d’analyser sa situation personnelle et professionnelle avant de prendre une décision.

En fin de compte, une bonne compréhension des implications fiscales peut faire toute la différence.

N’hésitez pas à consulter un expert pour vous orienter vers la meilleure option adaptée à votre projet.