L’assurance vie est un outil financier populaire pour la planification successorale. Lorsqu’il s’agit de l’assurance vie, il est essentiel de comprendre les différents aspects fiscaux qui peuvent impacter votre investissement. L’un de ces aspects est l’abattement de 4600 €, qui est une exemption fiscale appliquée sur les intérêts générés par votre assurance vie. Dans cet article, nous allons explorer en détail l’abattement de 4600 € dans le contexte de l’assurance vie, et fournir des exemples concrets pour illustrer son application. Comprendre cet abattement peut vous aider à optimiser votre stratégie d’investissement et à maximiser les avantages fiscaux liés à votre contrat d’assurance vie. Continuez votre lecture pour découvrir comment tirer le meilleur parti de l’abattement de 4600 € dans le cadre de votre assurance vie.

Contenu

- 1 Comprendre l’abattement de 4600 euros sur l’assurance vie : un exemple concret

- 2 🧓🏼ASSURANCE VIE au DÉCÈS (de A à Z) : Fiscalité, Abattement, Exemples, Capital aux bénéficiaires ?

- 3 Comprendre l’abattement de 4600€ en assurance-vie

- 4 Conditions d’application de l’abattement de 4600€

- 5 Bénéficiaires concernés par l’abattement

- 6 Spécificités fiscales liées à l’abattement de 4600€

- 7 Questions Fréquentes

- 7.1 Qu’est-ce que l’abattement de 4600 euros dans le cadre de l’assurance vie?

- 7.2 Quels sont les exemples concrets d’application de l’abattement de 4600 euros en matière d’assurance vie?

- 7.3 Comment fonctionne l’abattement de 4600 euros pour les bénéficiaires d’une assurance vie?

- 7.4 Quelles sont les conditions à remplir pour bénéficier de l’abattement de 4600 euros dans le cadre d’une assurance vie?

- 7.5 Y a-t-il des cas particuliers où l’abattement de 4600 euros ne s’applique pas dans le domaine de l’assurance vie?

Comprendre l’abattement de 4600 euros sur l’assurance vie : un exemple concret

L’abattement de 4600 euros sur l’assurance vie est un avantage fiscal important en France. Pour mieux comprendre son fonctionnement, prenons l’exemple concret d’un individu nommé Pierre, qui a souscrit une assurance vie il y a plusieurs années. Grâce à cet exemple, nous pourrons illustrer comment cet abattement s’applique dans la pratique.

Le cas de Pierre :

Pierre a souscrit une assurance vie il y a 10 ans, et il a accumulé un capital de 20 000 euros grâce à ses versements réguliers. Au fil des années, la valeur de son contrat a augmenté pour atteindre 25 000 euros. Cependant, Pierre décide de procéder à un rachat partiel de son contrat d’assurance vie pour un montant de 6 000 euros.

L’abattement fiscal :

Dans ce contexte, l’abattement de 4600 euros sur l’assurance vie entre en jeu. En effet, cet abattement permet à Pierre de bénéficier d’une réduction d’impôt sur le revenu sur une partie de ses gains. Ainsi, dans notre exemple, les 4600 premiers euros retirés par Pierre seront exonérés d’impôt, ce qui représente une économie fiscale non négligeable.

Impact sur la fiscalité :

Prenons l’hypothèse que les 600 premiers euros du rachat de Pierre soient des intérêts accumulés. Dans ce cas, ces 600 euros seront soumis à l’impôt sur le revenu, tandis que les 4000 euros restants bénéficieront de l’abattement fiscal de 4600 euros. Ainsi, Pierre ne sera imposé que sur les 200 euros excédentaires, ce qui constitue un avantage substantiel en termes de fiscalité.

En résumé, l’abattement de 4600 euros sur l’assurance vie offre un avantage fiscal significatif aux titulaires de contrats d’assurance vie. Dans notre exemple, Pierre a pu bénéficier de cet abattement pour réduire son imposition lors du rachat partiel de son contrat. Cette mesure incitative vise à encourager l’épargne à long terme et à protéger le capital investi dans les contrats d’assurance vie.

Cela dit, il est toujours recommandé de consulter un professionnel pour des conseils personnalisés en matière de fiscalité et de gestion patrimoniale.

🧓🏼ASSURANCE VIE au DÉCÈS (de A à Z) : Fiscalité, Abattement, Exemples, Capital aux bénéficiaires ?

Comprendre l’abattement de 4600€ en assurance-vie

L’abattement de 4600€ en assurance-vie est un élément essentiel à comprendre pour optimiser la fiscalité de ce type de placement. En effet, il s’agit d’un montant sur lequel les gains réalisés par l’assurance-vie ne sont pas soumis à l’impôt sur le revenu. Il est donc important de bien cerner les tenants et aboutissants de cet abattement pour en tirer le meilleur parti.

Il existe plusieurs aspects à considérer lorsqu’on aborde l’abattement de 4600€ en assurance-vie, notamment les conditions d’application, les bénéficiaires concernés et les spécificités fiscales. Décortiquons ces éléments pour mieux appréhender cette notion.

Conditions d’application de l’abattement de 4600€

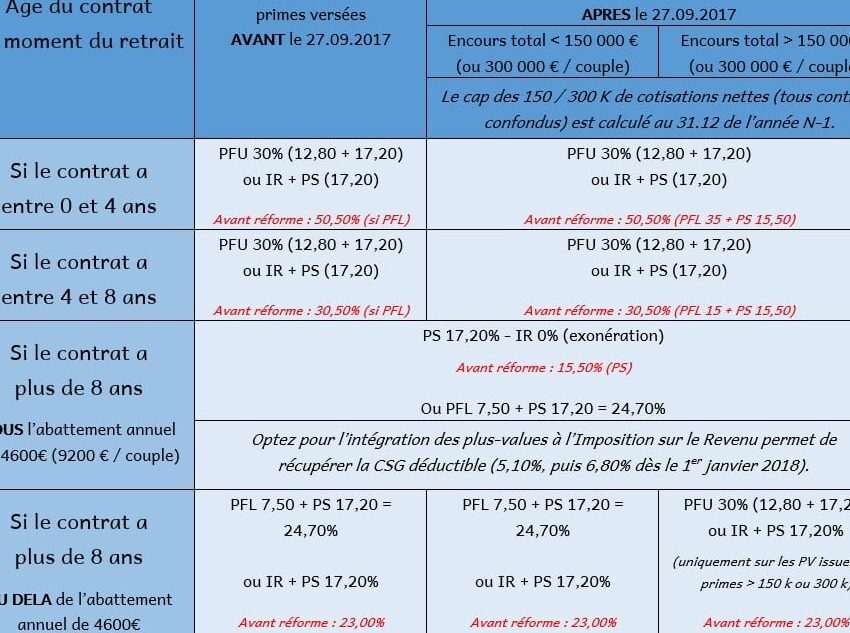

Pour bénéficier de l’abattement de 4600€ en assurance-vie, certaines conditions doivent être remplies. Tout d’abord, il est crucial de savoir que cet abattement concerne les produits des contrats d’assurance-vie souscrits avant un certain âge et dont le montant global ne dépasse pas une certaine somme. Ces conditions sont déterminantes pour évaluer si l’abattement s’applique à votre situation personnelle.

- Âge du contrat : L’abattement de 4600€ est applicable aux contrats d’assurance-vie souscrits avant un certain âge. Il est nécessaire de vérifier si votre contrat remplit cette condition pour pouvoir bénéficier de cette mesure fiscale.

- Montant global du contrat : En outre, le montant total des contrats d’assurance-vie doit respecter un seuil spécifique pour être éligible à l’abattement de 4600€. Il est primordial de connaître ce montant pour évaluer l’impact de cet abattement sur vos placements.

Bénéficiaires concernés par l’abattement

Il est également important de comprendre quels sont les bénéficiaires concernés par l’abattement de 4600€ en assurance-vie. En effet, cette mesure fiscale peut avoir des implications différentes en fonction des bénéficiaires du contrat. Il convient donc d’analyser qui peut bénéficier de cet abattement et dans quelles conditions.

- Titulaire du contrat : Si vous êtes le titulaire du contrat d’assurance-vie, vous devez prendre en compte l’abattement de 4600€ dans le cadre de votre stratégie de gestion patrimoniale. Comprendre comment cet abattement peut influencer la fiscalité de vos gains est essentiel pour optimiser votre situation financière.

- Bénéficiaires désignés : Les bénéficiaires désignés dans le contrat d’assurance-vie peuvent également être impactés par l’abattement de 4600€. Il est nécessaire de connaître les conséquences fiscales pour ces bénéficiaires afin de planifier au mieux la transmission de votre patrimoine.

Spécificités fiscales liées à l’abattement de 4600€

Enfin, il convient d’examiner les spécificités fiscales liées à l’abattement de 4600€ en assurance-vie. Cette mesure présente des implications directes sur la fiscalité des gains générés par le contrat, et il est essentiel de saisir ces subtilités pour prendre des décisions éclairées en matière de gestion patrimoniale.

- Imposition des gains : Comprendre comment les gains de l’assurance-vie sont imposés en tenant compte de l’abattement de 4600€ permet d’anticiper les impacts sur votre situation financière. Il est crucial de connaître les règles fiscales applicables pour évaluer la rentabilité réelle de votre contrat.

- Stratégies d’optimisation fiscale : En intégrant l’abattement de 4600€ dans votre réflexion sur l’optimisation fiscale, vous pouvez mettre en place des stratégies adaptées à votre situation personnelle. Cela peut notamment passer par une diversification des supports d’investissement ou une gestion active de la transmission de votre patrimoine.

En comprenant les conditions d’application, les bénéficiaires concernés et les spécificités fiscales de l’abattement de 4600€ en assurance-vie, vous serez en mesure de mieux appréhender cette mesure fiscale et d’en tirer le meilleur parti dans le cadre de votre stratégie patrimoniale.

Questions Fréquentes

Qu’est-ce que l’abattement de 4600 euros dans le cadre de l’assurance vie?

L’abattement de 4600 euros dans le cadre de l’assurance vie est un montant exonéré d’impôt sur les gains réalisés lors du rachat ou du décès de l’assuré.

Quels sont les exemples concrets d’application de l’abattement de 4600 euros en matière d’assurance vie?

L’abattement de 4600 euros en matière d’assurance vie peut s’appliquer à des situations telles que les dons ou les successions. Par exemple, si une personne reçoit un don de moins de 4600 euros dans le cadre d’un contrat d’assurance vie, elle pourrait bénéficier de cet abattement pour réduire la fiscalité applicable.

Comment fonctionne l’abattement de 4600 euros pour les bénéficiaires d’une assurance vie?

L’abattement de 4600 euros pour les bénéficiaires d’une assurance vie fonctionne en réduisant l’imposition des sommes reçues au titre de l’assurance vie. Les bénéficiaires peuvent ainsi bénéficier d’une réduction d’impôt sur ces sommes.

Quelles sont les conditions à remplir pour bénéficier de l’abattement de 4600 euros dans le cadre d’une assurance vie?

Pour bénéficier de l’abattement de 4600 euros dans le cadre d’une assurance vie, il faut avoir un contrat d’assurance vie de plus de 8 ans et être âgé de moins de 70 ans au moment du versement des primes.

Y a-t-il des cas particuliers où l’abattement de 4600 euros ne s’applique pas dans le domaine de l’assurance vie?

Oui, l’abattement de 4600 euros ne s’applique pas dans le domaine de l’assurance vie en cas de rachat partiel ou total avant huit ans et pour les primes versées après 70 ans.

En conclusion, l’assurance vie avec un abattement de 4600 euros offre une solution avantageuse pour la transmission du patrimoine. Cet outil de gestion successorale permet de réduire la fiscalité et de protéger ses proches. Il est essentiel de bien comprendre les particularités de cette assurance et d’examiner attentivement les différents scénarios avant de prendre une décision. Envisagez de consulter un expert en la matière pour optimiser votre stratégie patrimoniale. La planification financière et successorale est un élément clé pour assurer la sécurité financière de votre famille.